La classificazione dei flussi finanziari

Come rappresentare il RF?

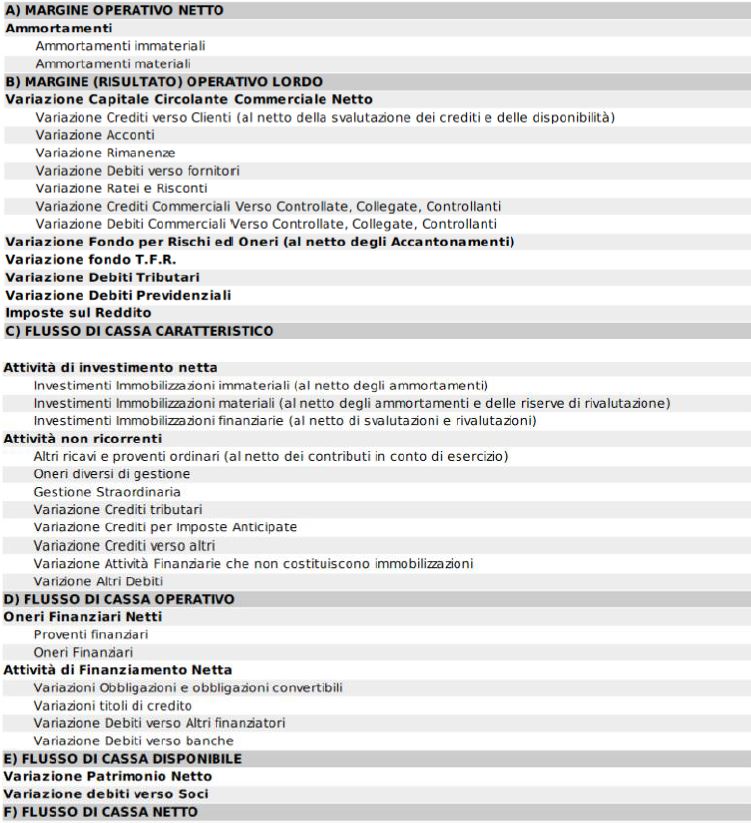

Il RF è rappresentato in forma scalare e la variazione di disponibilità liquide può essere determinata sia, con il metodo diretto (evidenziando i flussi finanziari) (1), sia con il metodo indiretto (rettificando l’utile o la perdita d’esercizio riportato nel Conto Economico) (2). In entrambi i metodi vengono normalmente individuate almeno 3 aree della gestione aziendale: caratteristica o reddituale, degli investimenti e dei finanziamenti.

Il rendiconto finanziario di Bancopass

La riclassificazione, implementata in Bancopass, in forma scalare con il metodo indiretto, individua 5 aree:

- gestione caratteristica: comprende le operazioni connesse all’acquisizione, produzione e distribuzione di beni e alla fornitura di servizi;

- attività di investimento: comprende le operazioni di acquisto e di vendita delle immobilizzazioni materiali, immateriali e finanziarie;

- attività non ricorrenti: comprende le altre operazioni non incluse nelle precedenti e le attività finanziarie non immobilizzate;

- attività di finanziamento: comprende le operazioni di ottenimento e di restituzione delle disponibilità liquide sotto forma di capitale di debito;

- movimentazioni patrimoniali (o assimilabili): comprende le operazioni di ottenimento e di restituzione delle disponibilità liquide sotto forma di patrimonio netto e di finanziamento soci.

Non è probabilmente così dettagliata come quella del bilancio, ma facilita la lettura e l’individuazione di eventuali criticità senza la necessità di ulteriori interventi sulle voci di bilancio. Questa tipologia di riclassificazione può diventare particolarmente utile e comoda quando si lavora sui business plan.

La somma algebrica dei flussi finanziari di ciascuna di queste aree porta alla variazione netta (incremento o decremento) delle disponibilità liquide avvenuta nel corso dell’esercizio. Vediamo come.

La gestione caratteristica

I primi flussi finanziari sono quelli della gestione caratteristica. Sono legati generalmente ai ricavi e ai costi legati all’attività tipica dell’azienda e derivano dall’acquisizione, produzione e distribuzione di beni e dalla fornitura di servizi. Rappresentano alcune fonti di finanziamento dell’impresa, in particolare quelle dell’autofinanziamento.

Per capire come questa gestione incide sulla creazione/assorbimento di liquidità, il nostro modello parte con il sommare al Margine operativo netto alcuni elementi di natura non monetaria (ammortamenti delle immobilizzazioni immateriali e materiali), ossia poste contabili che non hanno richiesto esborso/incasso di disponibilità liquide nel corso dell’esercizio e che non hanno avuto contropartita nel capitale circolante netto, identificando il Margine operativo lordo.

Successivamente, si considerano alcune variazioni di capitale circolante netto connesse ai costi o ricavi della gestione reddituale (variazione di crediti verso clienti, acconti e anticipi, rimanenze, debiti verso fornitori, ratei e risconti, crediti e debiti commerciali verso controllate, collegate, controllanti, debiti tributari e previdenziali), le variazioni dei Fondi (per rischi ed oneri e T.F.R.) e le imposte dell’esercizio, generando il Flusso di cassa caratteristico. Le variazioni del capitale circolante netto e dei fondi rappresentano gli scostamenti rispetto ai saldi dell’esercizio precedente, mentre le imposte sul reddito sono quelle dell’ultimo esercizio. Queste variazioni hanno affetti diversi sulla liquidità. Ad esempio:

- l’incremento dei crediti verso clienti è sottratto dal Margine operativo lordo, in quanto tale aumento rappresenta il minore ammontare incassato dai clienti rispetto ai ricavi di competenza dell’esercizio e accreditati al Conto Economico; al contrario, una diminuzione dei crediti è aggiunta al Margine operativo lordo in quanto rappresenta il maggior ammontare dei crediti incassati rispetto ai ricavi di competenza dell’esercizio e accreditati al Conto Economico;

- l’incremento (decremento) dei debiti verso fornitori è sommato (sottratto) al Margine operativo lordo, in quanto rappresenta una parte di costi della produzione non ancora pagata (o una parte di costi della produzione pagata in più rispetto ai costi di competenza);

- l’incremento (decremento) delle rimanenze è sottratto (sommato) al Margine operativo lordo poiché nel calcolo sono considerati i costi della produzione, che comprendono, oltre agli acquisti, anche la variazione delle rimanenze, mentre per le variazioni di disponibilità liquida hanno rilievo solo gli acquisti. A titolo esemplificativo, nel caso di aumento delle rimanenze di merci, l’importo è sottratto dal Margine operativo lordo, in quanto durante l’esercizio gli acquisti effettuati sono stati superiori alle merci vendute per un ammontare pari alla differenza tra magazzino finale (superiore) e magazzino iniziale (inferiore). Sottraendo dal Margine operativo lordo la variazione delle rimanenze viene neutralizzato l’effetto economico, affinché il RF rifletta esclusivamente l’effetto sulla situazione finanziaria delle disponibilità liquide impiegate per gli acquisiti nel corso dell’esercizio;

- l’aumento dei ratei passivi è aggiunto al Margine operativo lordo in quanto tale aumento rappresenta il maggior ammontare delle spese non ancora pagate tramite liquidità rispetto alle spese addebitate a Conto Economico.

Attività di investimento

I flussi finanziari dell’attività di investimento comprendono i flussi che derivano dall’acquisto e dalla vendita delle immobilizzazioni materiali, immateriali e finanziarie. In via esemplificativa, possono derivare da:

- acquisti o vendite di fabbricati, impianti, attrezzature o altre immobilizzazioni materiali (incluse le immobilizzazioni materiali di costruzione interna);

- acquisti o vendite di immobilizzazioni immateriali, quali ad esempio i brevetti, i marchi, le concessioni (questi pagamenti comprendono anche quelli relativi agli oneri pluriennali capitalizzati);

- acquisizioni o cessioni di partecipazioni in imprese controllate e collegate o di altre partecipazioni;

- acquisizioni o cessioni di altri titoli, inclusi titoli di Stato e obbligazioni;

- erogazioni di anticipazioni e prestiti fatti a terzi e incassi per il loro rimborso.

Attività non ricorrenti

I flussi finanziari dell’attività non ricorrenti derivano da quelle componenti che non sono direttamente riconducibili all’attività caratteristica. Ricomprendono i proventi o oneri non ricorrenti, le variazioni di capitale circolante non commerciali (variazione dei crediti tributari, per imposte anticipate, verso altri, delle attività finanziarie non immobilizzate e degli altri debiti).

Se al Flusso di cassa caratteristico sommiamo il risultato delle attività di investimento e di quelle non ricorrenti otteniamo il Flusso di cassa operativo.

Attività di finanziamento

A questo punto, bisogna analizzare i flussi finanziari dell’attività di finanziamento che comprendono i flussi che derivano dall’ottenimento o dalla restituzione di disponibilità liquide sotto forma di capitale di debito.

Questi sono influenzati dagli oneri finanziari netti del bilancio corrente e dalla variazione dei debiti finanziari (obbligazioni, obbligazioni convertibili, altri finanziatori, banche e crediti e debiti finanziari verso Controllate, Collegate, Controllanti).

Nel RF sono quindi presentate distintamente le principali categorie di incassi o pagamenti derivanti dall’attività di finanziamento, distinguendo i flussi finanziari derivanti dal capitale di rischio e dal capitale di debito.

In via esemplificativa, i flussi finanziari generati o assorbiti dall’attività di finanziamento sono:

- incassi derivanti dall’emissione di azioni o di quote rappresentative del capitale di rischio;

- pagamento dei dividendi;

- pagamenti per il rimborso del capitale di rischio, anche sotto forma di acquisto di azioni proprie;

- incassi o pagamenti derivanti dall’emissione o dal rimborso di prestiti obbligazionari, titoli a reddito fisso, accensione o restituzione di mutui e altri finanziamenti a breve o lungo termine;

- incremento o decremento di altri debiti, anche a breve o medio termine, aventi natura finanziaria.

Se dal Flusso di cassa operativo sommiamo il risultato delle attività di finanziamento otteniamo il Flusso di cassa disponibile.

Attività patrimoniali

L’ultimo passaggio riguarda le variazioni di patrimonio netto e dei debiti verso soci (dato che, anche se sono debiti, sono collegati all’intervento dei soci).

Se dal Flusso di cassa disponibile sommiamo il risultato delle attività patrimoniali otteniamo il Flusso di cassa netto, che rappresenta l’effettiva variazione delle disponibilità liquide che possiamo vedere tra un anno e un altro.

Azioni sul documento